日本公司定款怎么写才不返工?|定款核心条款与避坑清单(实务版)|工藤日本商务

日本公司定款是什么?|日本公司注册FAQ(专家解读)|工藤日本商务

定款不是“模板填空”。它既是设立登记的核心审查文件,也是股权架构与决算期(年审月份)的法律依据。 设立阶段写错或写得不稳,后面补正、变更、重做认证,都会把成本和时间拉高。

目录

一、定款的法律定位:为什么它不是“模板填空”

在日本,公司章程称为定款,是公司内部规则的最高文件,也是法务局在设立登记时的核心审查对象之一。很多人把定款理解为“套模板”,但在实务中,定款至少承担三类功能:

- 设立合规:满足公司法与登记实务的形式要求,确保一次通过审查。

- 股权架构:日本没有其他查询股权的方法,定款是少数能确认公司股东的文件之一(另外有公司出具的股东名录和股权变合同)。

- 设定年审周期:日本公司的年审月份自行选择,所以不同的公司,年审月份可能都不同。而决定年审周期的依据就是公司定款。

二、株式会社与合同会社:定款认证与否的成本差异

定款并非所有公司形态都走同一套程序。最关键差异在于:株式会社(KK)需要在公证处进行定款认证,而合同会社(GK)不需要。

| 项目 | 株式会社(KK) | 合同会社(GK) |

|---|---|---|

| 是否需要公证 | 需要(公证役场认证) | 通常不需要 |

| 是否可采用电子定款 | 可(常见做法) | 可(视流程与机构) |

| 治理结构 | 核心为股东,法人更多为工作人员 | 法人自身及核心 |

| 条款灵活度 | 中等(需贴合公司法框架) | 较高(可更贴合内部自行拟定) |

| 对外接受度 | 更“标准化”,对外合作常见 | 运营灵活,但对外理解成本更高 |

定款(電子定款)的认证与否涉及的降本点

定款在公证处进行认证中需要花费5万2千日元的官费。而合同会社不需要进行认证,则省去这笔官费成本。

- 降本细节:定款认证与否涉及5万2千日元官费。

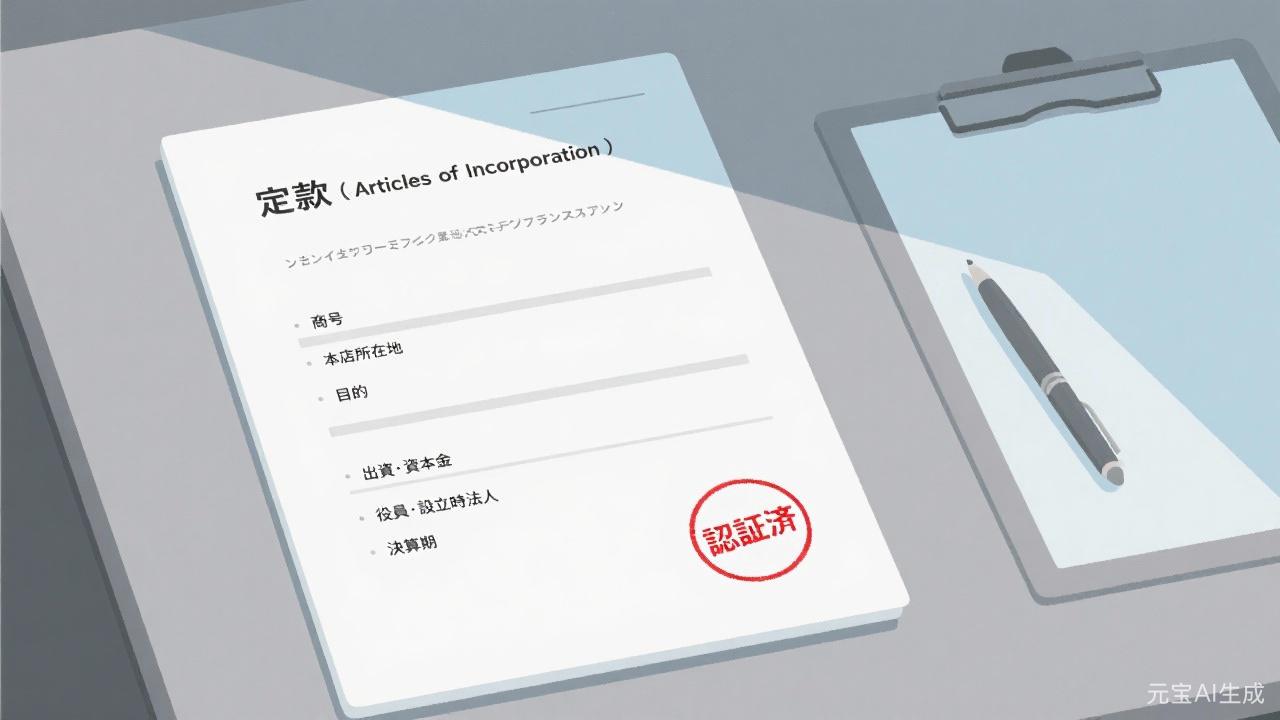

三、切记:必须写明的核心条款(6条)

定款中存在一类条款,属于绝对记载事项。这类内容若缺失或表述不符合要求,会直接导致无法完成设立登记或公证不通过。

| 条款 | 要求 | 常见错误 |

|---|---|---|

| 商号(公司名称) | 与登记申请书完全一致 | 标点/空格/片假名差异导致不一致 |

| 本店所在地 | 写到都道府县/市区町村层级(实务依案件) | 地址层级过细或与使用地址不一致 |

| 目的(营业范围) | 明确、可执行,避免过度抽象 | 用“综合业务”等空泛表述 |

| 出资与资本金 | 金额与出资方式明确 | 金额与后续资金证明文件矛盾 |

| 设立时法人/董事 | 身份信息、出资内容清晰 | 姓名拼写与证件/公证书不一致 |

| 决算期(年审月份) | 必须明确“年审月”,并与运营计划匹配 | 注册后很快到期导致刚成立即需申报 |

决算期设计:避免“刚注册就报税”,并优化首年节奏

决算期写在定款里,一旦设定,后续变更通常涉及内部决议与登记/申报层面的调整成本。因此,建议在设立阶段就把“税务节奏”纳入考虑。

四、章程条款要点:营业范围、资本金、股权结构

通过审查只是第一步。真正影响你未来运营成本与风险的,是定款中的“可设计条款”。其中最重要的四类如下:

1)营业范围:与许可、开户、平台审查强相关

- 营业范围应覆盖你近期一定会做的业务,避免“啥都写但无法证明”。

- 涉及许可类业务(例如古物、金融服务)时,目的条款应预留对应表述,减少后续增补变更。

- 电商/贸易型公司建议同时覆盖:销售、进出口、网络运营、仓储/物流委托等常用表达。

2)资本金与出资结构:决定对外信用与内部权利

- 资本金不只是数字,它会影响银行对“真实运营能力”的判断与后续往来。

- 多人出资时,建议在内部文件(或另行协议)中约定出资节奏与违约处理,避免定款过度复杂。

3)股权结构与代定代表权:避免“对外签约权不清”

- 明确:谁是代表取缔役(株式)/代表社員(合同),以及代表权限边界。

- 董事任期、决议方式、印章使用权限,决定你未来是否频繁做变更登记。

4)股份/持分限制条款:防止股权失控与退出纠纷

- 株式会社常见做法:设置譲渡制限(股份转让限制),防止股东随意对外转让。

- 多人结构建议提前规划退出路径:转让审批、回购机制、估值方法等。

五、实务避坑清单:法务局返工风险

设立阶段的“返工”往往不是因为法律问题,而是因为文件之间不一致或条款逻辑与实务不匹配。

- 营业范围过度抽象:导致公证或后续银行/平台审查解释困难。

- 地址写法不一致:定款、申请书、租赁合同/地址证明的表述不统一。

- 姓名拼写差异:护照、签字公证、日文表记不一致,触发补正。

- 公告方式选错:默认官报公告造成持续性年度成本,后续再改又要走变更流程。

- 未考虑后续变更成本:例如任期过短导致频繁改选与登记官费累积。

翻译一致性:多语言文件的“法律对齐”

外籍法人的证件认证文件经常涉及中/英/日多语言版本。需要明确一点:日文定款(定款原件)在日本法域内具有最高效力。若同时存在外文版附属协议或对照译文,必须确保其在法律定义与权利义务上与日文原件完全一致。

- 多语言对齐:外文译文必须在关键术语(代表权、决议方式、股份/持分、利润分配、退出机制等)上与日文定款定义完全对齐。

- 风险提示:翻译歧义可能导致治理僵局或争议升级(例如对“代表权限”“决议门槛”的不同理解)。

- 实务建议:由同一专业团队完成“条款起草 + 译文核对 + 字面一致性校验”,避免多方转手造成术语漂移。

六、结语:如何做出低成本、可扩展、少变更的定款

专业的定款不是“写得越多越好”,而是:关键条款写得准确、可执行;非关键内容适度预留;未来变更成本可控。

对外资或跨境团队而言,定款阶段建议优先做到三件事:采用电子定款降本、合理设置决算期避免短期决算压力、选择低成本公告方式并控制翻译一致性风险。这样做,往往能把“注册后反复补救”的行政成本降到最低。

需要我们协助审阅你的定款结构吗?

我们可基于你的业务范围、股权结构、决算期节奏与后续开户/平台需求, 帮你把“关键条款一次写稳”,减少补正与后续变更成本, 目标是:低成本设立、结构可扩展、变更次数更少。

扫码联系

扫码即可直接添加微信,咨询「定款条款设计 / 决算期设置 / KK-GK 成本差异」与设立补正避坑建议。